今回の記事は、2024年1月から改正される新NISAに向けて、①既にNISAを始めている投資初心者の方、②まだ投資をしていないが2024年に向けて始めたいと思っている投資未経験者の方に向けて、2023年年のうちに準備しておくべきことについて書きたいと思います。

2024年1月のNISA改正当初から準備万端でスタートダッシュできるよう、今のうちに準備しておくことが重要です。

なぜなら、2023年のうちに投資の基礎を学んで、金融リテラシーを上げたうえで新NISAを活用できれば、資産運用を成功できる可能性が高くなるからです。

また、現在NISAを始めている方にとっても、保有しているNISA口座を2024年以降どのように運用していけばいいのか、答えが見つかる内容になっているかと思います。

知っていると知らない人では、15年後は20年後の資産が1,000万以上差が出ます。

今回の記事で分かること

◆投資未経験者の方へ

- ネット証券口座をお勧めする理由

- 少額でも投資を始めた方がいい理由

◆既にNISAを活用している方へ

- 新NISAに備えて現行NISAを移管すべきか

◆全ての方へ

- 入金力を高めるためにすること

- iDeCoと併用した方がいいのか

◎これを理解すると、2024年1月から新NISAをフル活用できる

◎そして、将来の資産形成で1,000万円以上差が出る

【投資未経験の方】ネット証券で証券口座を開設する

投資を始めようとするとき、まずは証券口座を作る必要があります。

銀行口座を持っていても、銀行口座で投資は始められません。別途、証券口座を開設する必要があります。証券口座が作れる金融機関は、銀行や証券会社です。

ちなみに既に積立NISAを始めている方は、自動でその口座で新NISAを利用できます。

まだ、証券口座を持っていない方におすすめの金融機関は、楽天証券、SBI証券などのネット証券です。

ネット証券がおすすめな理由

- 買える投資信託が多い

- 信託報酬が安い

- 個別株が買える

買える投資信託の数が多い

楽天証券、SBI証券、ゆうちょ銀行で購入できる投資信託の数は以下の通りです。

信託報酬が0.5%以下で絞り込むとゆうちょ銀行で買える投資信託はたったの13本になります。しかも、人気の S & P 500シリーズは 買うことができません。

◆楽天証券:2,629本(信託報酬0.55%以下367本)

◆SBI証券:2,638本(信託報酬0.55%以下359本)

◆ゆうちょ銀行:119本(信託報酬0.5%以下13本)→人気のS&P500は取り扱いなし

2023年4月26日現在での数字

信託報酬が安い

ゆうちょ銀行とネット証券を比較すると、同じ構成銘柄でも信託報酬が安い「eMAXIS Slim 先進国株式」はゆうちょ銀行では取り扱いがありません。

代わりに、 ゆうちょ銀行では 「 つみたて先進国株式」 が買えますが、 信託報酬が高いです。

○信託報酬の比較表

| 銘柄 | ゆうちょ銀行 | 楽天証券 | SBI証券 |

|

eMAXIS Slim 先進国株式(アメリカ7割) |

取り扱いなし | 0.1023% | 0.1023% |

| つみたて先進国株式(アメリカ7割) | 0.22% | 0.22% | 0.22% |

銀行で15年、20年と長期で運用してしまうと、信託報酬が利回りを圧迫し、資産を減らしてしまいます。

既に銀行口座を持ってるから、なじみの銀行で証券口座も開設したい、と思う方もいるかもしれません。でも、銀行は人件費がかかる分、手数料が高いのです。信託報酬の低い銘柄を売っても会社の利益にならないのです。

個別株が買える

銀行で開設した証券口座で個別株は変えません。

投資初心者の方は、個別株なんて 買わない、という方がいらっしゃると思いますが、だんだん 投資に慣れてくるとどこかのタイミングで個別株にも挑戦したいと思う時が来るかもしれません 。

特に新NISAでは、 成長投資枠が年間240万、生涯投資額が 1200万と 大幅にアップされます。この枠を使って 高配当株投資をすることができます。

このことからも、将来的に個別株が買える状態にしておいた方が良いと思います。

【投資未経験の方】少額でも投資の練習を始める

2024年から新NISAが始まるのだから、来年から投資を始めようと思っている方もいるかもしれません。でも、2023年のうちから現行のNISAを始めることをお勧めします。

投資経験ゼロの初心者が、一気に年間360万を運用するのは、何を買えばいいのか、いつ、どれくらいの額を投資すればいいのか、わからないからです。

ユーチューブや書籍にそういった問題を解消する方法は豊富に伝授されていていますが、勉強するだけでなく、少額でも実際に現行のNISA枠を使って投信に慣れてから、2024年からの本番を迎えることをおすすめします。2023年は、2024年に スタートダッシュするための練習期間です。

NISAは「月100円」といった少額からでも始められます。

「100円で投資しても、何にもならない!」と思う方のいるかと思いますが、

この期間は投資で儲けるというよりも、投資に慣れるために投資をしてください。

実際、100円の投資でも毎日値動きが気になってしかたがない、仕事も手に付かないという方もいるかもしれません。そういう人が、毎月何十万と投資するのは難しいでしょう。自分が投資に向いているかどうかを判断するためにも、少額で投資を始めることは重要です。

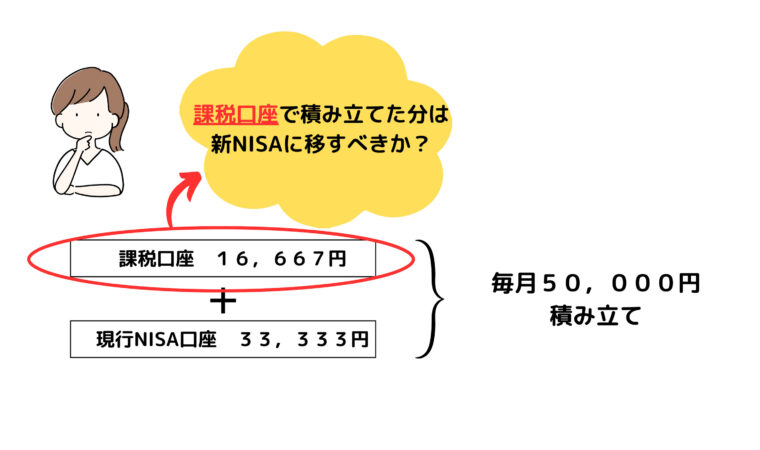

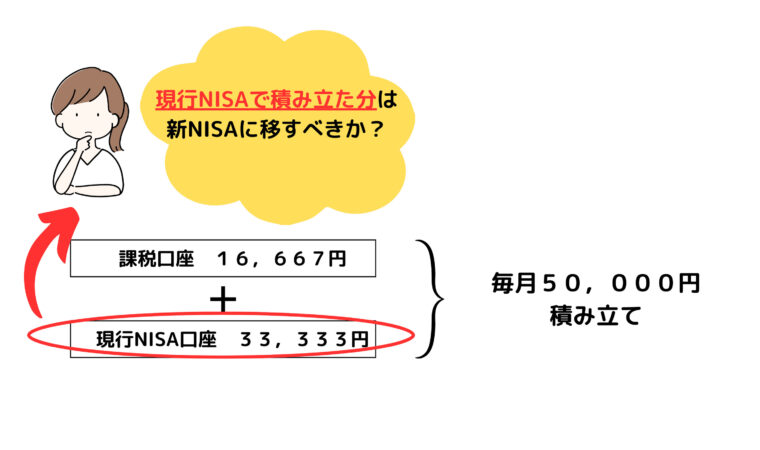

課税口座の新NISA口座への移管を検討する

NISA口座で運用した利益には課税されないメリットがありますが、年間上限額は積立NISAで年間40万、一般NISAで年間120万円で、積立NISAの場合は、月33,333円までしか積み立てられません。

NISA口座で運用した利益には課税されないメリットがありますが、年間上限額は積立NISAで年間40万、一般NISAで年間120万円で、積立NISAの場合は、月33,333円までしか積み立てられません。

現行NISAでは、上限額以上の金額を積立投資したいと思うと、運用益が約20%課税されてしまう一般の証券口座で運用するしかないのです。

積立NISA33,333円に、プラス課税口座で16,667円を追加して、月5万円積み立てて、クレジット決済してポイント還元してお得に運用している方も多いと思いますが、

一般口座で積み立てて出た運用益は、約20%課税されます。

課税口座で運用していた分を、新NISA口座の移す(移管する)ことはできません。

ただ、資産を移管はできなくても、課税口座の資産をいったん売却して、再度新NISAで銘柄を買い直すことはできます。

結論、課税口座の資産をいったん売却して、再度新NISAで銘柄を買い直した方が有利です。

以下の3パタンで解説していきます。

- 含み損がある場合

- 小さい含み益がある場合

- 大きく含み益がある場合

含み損がある場合

特定口座で持っている投資信託は、売却すると利益に対して20.315%の税金がかかります。元本割れを起こしている場合は、利益が出ている状態で売却すると、利益に約20%課税されてしまうので、早めに売却して新NISAで運用したほうが有利です。

小さい含み益がある場合

元本40万が50万になっていた場合、運用益の10万には約20%の税金がかかります。

売却して新ニーサで運用する場合は、投資に回せる金額が48万円となり、もともとあった50万よりも元本を減らした状態で投資を始めることになります。

それでも、この差が2万程度で少額で、長期運用で、年利5%程度が前提ならば、運用益が非課税になるNISAに移管した方が良いでしょう。

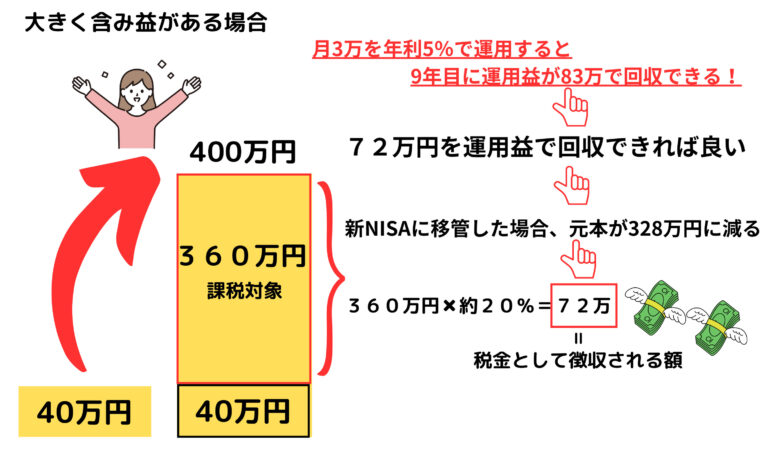

大きく含み益がある場合

判断に迷うのがこのパタンです。

せっかく大きく運用益が出ている銘柄を売却するのは、もったいない!と思う方も多いと思います。

この場合、売却によって払わなければならない税金の額と、このまま課税口座で運用した場合、将来得られるであろうリターンを予想して、どちらが得か考える必要があります。

例えば、元本40万が400万になっていた場合、課税対象が360万となり、72万が引かれて、投資に回せる額は328万円になります。

新NISAに移管した後でも、税金で持っていかれる72万円以上を、運用益で回収できればいいわけです。

ここでシュミレーションしてみましょう。(SBI新生銀行積立シミュレーションを使用)

毎月積立3万円を年利5%で運用すると、9年目には 運用益が 83万円 となります。

9年以上、新NISAで運用を続けるならば、大きく含み益が出ている場合でも NISA 口座に移管した方がいいことがわかります。

迷った時は課税によって 徴収される金額と 運用益 をシミュレーションしてみると良いでしょう。

現行NISAで運用している非課税分はどうしたらいいか

入金力のある人は移管しないのがおすすめ

これまで積み立てた分を保有しながら、生涯投資枠1,800万円を新規で入金できる方は、現行NISAで積み立てて分を売却せず、新NISA口座に移管しないことをお勧めします。

新規枠の1,800万に加えて、現行NISAでの資産を保有してるということは、5年後、20年後に開ける玉手箱の数が多いことになります。

入金力がない人、一般NISAをしている人は移管がおすすめ

入金力に自信がなく、新NISAの生涯投資上限額の1,800万円を使い切れる自信がない方は、現在のNISA枠で運用している金額を売却して、非課税期間が未期限の新NISAで買い直すのもいいでしょう。

特に、一般NISAは非課税期間が5年のため、売却してその分で新NISAを買い直すことで、非課税期間が無期限となるので、移管することをお勧めします。

節約と副業で入金力を高める

このブログでもお伝えしているように、NISA非課税優遇を利用して、手数料の安い投資信託を購入して長期に渡って運用することが、資産運用の最適解です。

銀行で勧誘されるがままに銘柄を購入しないことや、ハイリスクハイリターンの個別株への集中投資を避け、優良な投資信託を分散・長期積立で運用すれば、資産運用で大きなダメージを受けることはないでしょう。

そこで、差が出てくるのが入金力です。リスクはコントロールできませんが、入金は自分次第で増やすことができます。

他人と競う必要はありませんが、新NISAの生涯投資枠1,800万円を最短で入金できると、その分だけ福利効果が享受することができます。

新NISAの入金額ごとのシミュレーション 単位:万円

| 毎月の積立 | 積立年数 | 1年後 | 5年後 | 10年後 | 15年後 | 20年後 |

| 30 | 5年 | 360 | 2,040 | 2,618 | 3,360 | 4,312 |

| 25 | 6 | 300 | 1,700 | 2,567 | 3,295 | 4,211 |

| 20 | 7.5 | 240 | 1,360 | 2,467 | 3,167 | 4,064 |

| 15 | 10 | 150 | 1,020 | 2,329 | 2,977 | 3,851 |

| 10 | 15 | 120 | 680 | 1,553 | 2,673 | 3,430 |

| 5 | 50 | 70 | 340 | 776 | 1,336 | 2,055 |

| 3 | 30 | 36 | 196 | 466 | 802 | 1,233 |

毎月の入金が30万と3万では、20年後、その差は3,000万以上になります。(黄色部分参照)

また、毎月の入金が30万の場合、2000万円を超えるのが5年後であるのに対して、毎月5万の積み立ての場合は、20年かかってしまいます。(水色部分参照)

必要な金額や、生活レベル、入金状況は人それぞれですが、75歳になってから2,000万あるのと、健康で体力のある50代で2,000万あるのとでは、人生の楽しみ方が違ってきます。

入金力を高めるために、無駄な支出を減らして、副業で収入を上げることが、再現性が高い方法です。

無駄な支出を減らす

現実的に可能な節約方法として以下の5点を紹介します。

- 携帯電話を格安SIMに変える(すぐできる)

- クーポンや割引券を利用したポイ活を始める(すぐできる)

- 燃費のいい自動車に買い替える(次の車検のときに検討)

- 節税する(iDeCoの活用、各種控除を利用する)

- 電気や水、ガスなどの公共料金を見直す(難易度高め)

以上の5点を実行して月数千円~1万円節約し、その分投資に回すだけでも、20年後の資産額が大きく変わります。

ただし、節約によって生活レベルが下がって日々の生活を楽しめないのでは本末転倒です。特に今は物価高で、電気、ガス代が高騰しています。贅沢品を控える、パチンコなどのギャンブルをやめることは当然ですが、マイペースで無理のない程度に行うことが重要です。

在宅でできる副業5選

とはいえ、節約には限界があります。当然ながら、どんなに頑張ってもゼロにすることはできません。

そこで入金力をアップするためには、収入を増やす必要があります。

収入を増やすには、現在の職場で出世するという道がありますが、多くの中小企業では出世には5年、10年と時間を要します。しかも、出世できて給料が少し上がったとしても、健康保険料や所得税などの税金の徴収額が上がり、結果、手取りは数千円しかプラスにならないのが現実です。

転職は一気に収入アップできますが、やりがいと収入アップの両方を満たせる転職は難易度が高く、ミスマッチによるリスクもあります。

そこでお勧めしたいのが、副業による収入UPです。

本業の後にコンビニでアルバイトをする副業ではなく、在宅で、設備投資をかけず、スキルアップしながらできる副業を5つご紹介します。

- Webデザイン

- Webライター

- アフィリエイト

- プログラミング

- 動画編集

Webデザイン

Webデザインは報酬単価が高く、ほかの職種より稼ぎやすいメリットがあります。副業だけでなくフリーランスや個人事業主など、独立に向けたキャリア形成も可能です。ランサーズやココナラなどのクラウドソーシングサイトやスキル販売サイトでWebデザインの案件を探すことができます。

Webライター

企業などから依頼されるサイトのテーマに沿った記事を書きます。タイトルや見出し、構成なども求められるため、将来プロのライターとして独立したい人にとっては、よい経験の場として実績を積むことができます。

アフィリエイト

自分のWebサイトやSNS、ブログなどで他社の商品を紹介し、販売実績によって成果報酬を得る仕事です。読む対象者に有益な情報を、こまめに更新することが必要です。

プログラミング

JavaScript、Ruby、Pythonなど、プログラミング言語を用いてWebサービスを開発したりWebサイトを作成する仕事です。プログラミングという専門的なスキルが必要なため、他の副業に比べると若干難易度は高くなります。IT人材は不足している現在、プログラミングスキルを身に付けるメリットは大きく、副業で稼ぐ以外に、好条件で転職できて収入アップにつながる可能性が高い業種と言えます。

動画編集

撮影した映像などの素材をパソコン上でつなぎ合わせたり加工したりしながら適切な形で編集していくことです。動画編集はPCと動画編集ソフトがあればどこでも作業できるのがメリットです。。SNSの普及により、動画編集の需要は増えています。YouTubeに掲載する動画、またInstagramやFacebookに掲載する広告動画など、さまざまな形のアウトプットがあります。

上記のスキルを身に付けるためには、それなりの努力が必要です。

今は、オンラインでどこからでも学べる環境にあり、政府もリスキリング(学び直し)を推奨しています。

ご自身のスキルアップのために学んでみるには、今はとてもいい時期だと思います。

iDeCoを再検討する

iDeCoは60歳までの資金拘束があるので、まとまったお金が必要な時に引き出せない、というデメリットがあります。ですので、2024年からの新NISA拡充によって、資産運用をNISAに一本化するという方も多いのではないでしょうか。

iDeCoと新NISAの比較

| iDeCo | 新NISA(2024年開始) | |

| 制度 | 個人年金制度 | 非課税制度 |

| 利用可能年齢 | 18歳以上 | 20~65歳未満 |

| 年間投資限度額 | 360万円 | 14.4万~81.6万※職業により異なる |

| 税制優遇 | ①運用益が非課税

②掛け金が全額所得控除 ③受け取り時に控除あり |

①運用益が非課税 |

| 運用中の引き出し | 60歳まで不可 | いつでも可能 |

ただ、専門家の中には、今回のNISA拡充によってiDeCoの必要性が出てきたという意見もあります。

その理由は以下の通りです。

- 所得控除のメリットが大きい

- 現役世代しか使えない

- 60歳までの資金拘束をメリットと捉える

- NISAと併用して使い分ける

所得控除のメリットが大きい

iDeCoで積み立てる掛金は、全額が所得控除の対象となります。拠出した掛金の年間の総額を所得から差し引けるため、その分の所得税と住民税が軽減されるのです。節税額はその人の年収や掛金によって違ってきますが、積立期間中はずっと控除の恩恵を受けられ、大きな節税効果が得られます。

現役世代しか使えない。

iDeCoを積み立てられるのは、20歳から65歳までの現役世代のみです。

一方でNISAは一生涯のうちに、いつでも始められる制度です。

収入があって余裕資金を投資に回しやすい現役のうちに、iDeCoを活用し、税制優遇の恩恵を受けて、老後資金を効果的運用することができます。

60歳までの資金拘束をメリットと捉える

途中で掛け金を売買できないということは即ち、強制的に長期投資することになります。iDeCo=ほったらかし投資ができるというわけです。

NISAと併用して使い分ける

新NISAは成長投資枠が年間240万円まで拡大し、これまで以上に高配当株にもチャレンジしやすい環境になります。積立枠が年間120万なので、それと比べると成長投資枠の拡大幅が特に大きいのが特徴です。

余裕資金のある人にとっては、NISAで高配当株投資をして、インカムゲインを得ながら日々の生活の質上げて楽しみ、老後資金としてiDeCoも活用するという、それぞれの特徴を使い分けた運用もできます。

iDeCoに向いている人

- 所得が高く、税金の納付額が多い人

- 老後資金をメインに投資をしたい人

- NISA枠年間360万円を使い切ってもまだ余裕資金がある人

- 出費が大きいライフイベントを終えた40代後半以降の世代

まとめ

2024年のNISA改正は、老後資金の解消、FIREも可能になるくらいの神改正です。

ただし、事前にしっかり準備できるかが、この制度を理解して使いこなせるかが、堅実な資産運用の分かれ道となります。

今回の記事のまとめ

- 新NISA口座は現在NISA口座を持っている金融機関で自動的に開設される

- 2023年のうちに現行NISAの枠を使っておくとさらにお得。今すぐ始めよう

- 証券口座はネット証券(SBI証券・楽天証券)がオススメ

- 課税口座で運用している分は、売却して新NISAで買い直す方が良い

- 無駄な支出を減らし、収入アップで入金力を高める

- 余裕資金のある人、所得の高い人は節税効果の高いiDeCoも併用するのがお得

投資を学んで新NISAを活用できるかできないかで、将来の資産に1000万以上差がつきます。

まだNISAを活用していないという人は、2023年のうちに現行NISAをスタートして、資産運用の第一歩を始めましょう。

最後まで読んでいただき、ありがとうございました。

ではでは―。