引退後、15年、30年、さらに60年後、資金の不安なく安心して生活したい、そんな希望を叶える資産運用その方法を今回はお伝えします。

老後2,000万円問題の不安と、2024年からのNISAの改正によって、貯蓄から投資へという動き出てきている中、インデックス投資への関心が高まっています。

新NISA制度については、以下の記事をお読みください。

【投資初心者用】新NISAとは?メリットと資産運用を成功させるためのポイントを解説

そんな中、今現在、「積み立てる投資」の知識はあっても、20年、30年後、資産の積み立てが終わって老後を迎えたとき、資産をどのように取り崩して現金化していくか、わからない人は多いのではないでしょうか。

今回は、20年、30年後、積み立てが終わった後、ストックした資産をなるべく減らさずにフロー(現金)に変えていく出口戦略、「4%ルール」について解説します。

65歳で定年した人、FIREした人にとって、お金の心配なく、30年~60年間安心して生活するために、4%ルールは必ず学ぶべき方法です

それを実現する具体的方法が「 4% ルール」です。

今回の記事で分かること

- インデックス投資の出口戦略4%ルールの内容

- 2つの方法「定額法」と「定率法」

- それぞれのメリットデメリット

- 日本人にとっての最適な取り崩し法

- 資産を長持ちさせるためのポイント

インデックス投資の出口戦略4%ルール

インデックス投資の出口戦略は4%ルールというものがあります。

4%ルールの概要

4%ルールとは、1998年にアメリカのトリニティ大学の教授たちが発表した「トリニ

ニィ・スタディ」という研究結果です。

通常、現金預金を毎年4%ずつ取り崩せば、25年で資産はゼロになります。

しかし、

1年の生活費の25倍の資産を作って、運用を続けながら毎年

4%ずつ切り崩しても、30年後も元本が減らずに資産が残っ

ている確率は95%あるというものです。

例えば

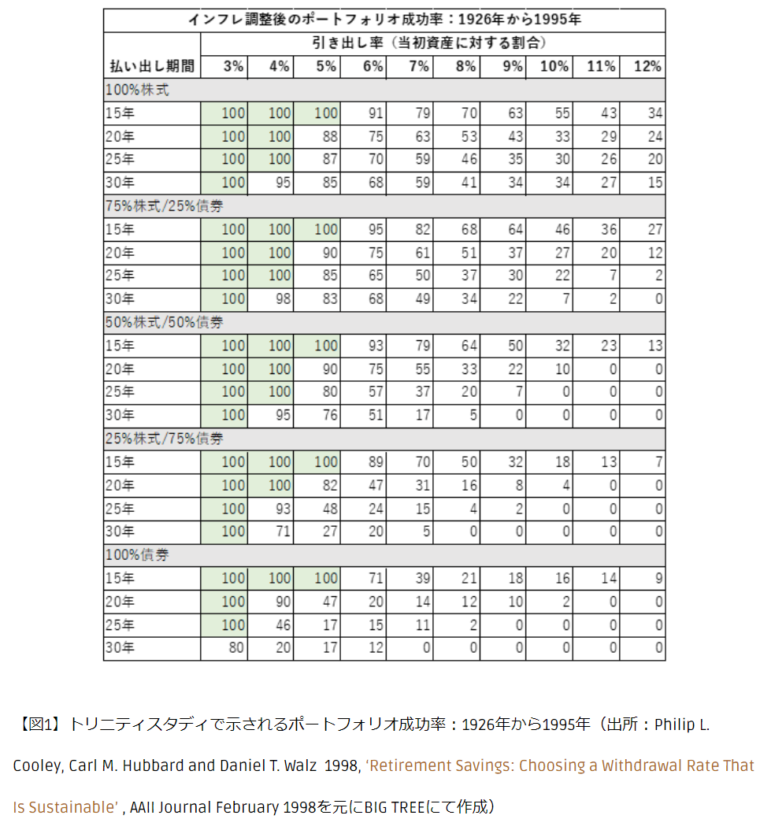

2,000万円株式1,000万:債券1,000万でリタイヤした人が、年80万円(4%)を取り崩し続けても、資産はなくならない確率が95%ということです。

上の表から以下のことがわかります。

- ポートフォリオが株式50%:債券50%の場合、毎年4%ずつで取り崩せば、30年後でも、95%の確率で資産が残っている

- 15年後ならば、5%取り崩しでも、4パタンすべてのポートフォリオで100%の確率で資産が残っている

- 3%ずつ取り崩せば、4パタンすべてのポートフォリオで25年後も100%の確率で資産が残っている

投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるのです。

さらに驚きなのは、元本が丸ごと残っているばかりか、資産元本が8倍に増えている結果が出ています。

具体的に言うと、

2,000万円をもって引退した人が、毎年4%に相当する額80万円を30年間取り崩し続けた結果、30年後には残高が1億6,000万円に増加したということです。

素晴らしいのは、この結果はたった一人の成功例ではなく、中央値だということです。

トリニティスタディの前提条件

トリニティスタディの前提条件は以下の3つです。

①投資先:米国インデックス株式S&P500と高格付けの米国債券

・株式→インデックスファンドS&P500【米国の優良格付け500社】※日本の個別株ではない!

・債券→格付けの高い米国社債、米国籍【利回りは低いが信用度が高い債券】

②投資期間:1926年から1995年の70年間

③4%ルールの算出方法:S&P500の平均リターン7%―(引く)過去40年間のインフレ率(物価上昇率)3%=4%

トリニティ・スタディ」の対象期間である、1926年~1995年の70年間には、1929年のウォール街大暴落、1987年のブラックマンデー大暴落という下落相場がありました。でも、ただひたすら4%ずつ定額で取り崩していても、資産は長持ちする可能性が高いのです。

トリニティスタディについて、株式と債券の割合別に結果をまとめた結果も出ています。

トリニティスタディは古いデータなのでは?

トリニティスタディのデータは1995年が最新で、データとしては古いのではないかと不安に思う方がいると思いますので、ここで最新のデータを紹介します。

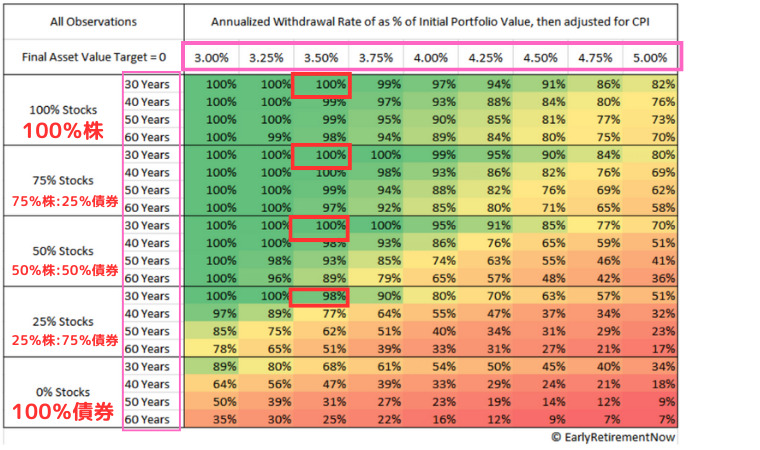

トリニティスタディは最長で30年を想定していましたが、以下の表はそれ以降30年~60年までの研究結果が出ています。

FIREコミュニティの Early Retire Nowの筆者が、1871年〜2015年の米国データを元に30〜60年までのデータを調査し、取り崩し率を0.5%刻みでまとめたのが以下の表になります。

上の図から以下のことがわかります。

30年後から3.5%取り崩しの場合

- 100%株、75%株:25%債券、50%株:50%債券の割合全てで成功率100%

- 25%株:75%債券成功率98%と分かります

4%取り崩す場合、100%株式なら60年後の資産は89%です。長期間の取り崩しをするなら、3.5%が安全と言えるでしょう。

近年の流行りの、FIRE(ファイナンシャル・アーリー・リタイヤ)ブームによって、20代後半から30代に引退する人も増えてきました。その分、引退後の想定期間を長期で見なけれなならなくなった、というととでしょう。

ただしこれは、米国の研究者が米国株や米国債券をもとにして出した研究結果です。

私たち日本人が同じ結果を求めようとするならば、次の4点を考慮しなければなりません。

日本人が考慮すべき4%ルールの注意点

4%ルールを実行すようとするとき、日本人が考慮しなければならない注意点は3つあります。

- インフレ率

- 為替リスク

- 運用コスト

日本はインフレ率が違う

日本とアメリカではインフレ率が違います。

過去40年のインフレ率は、米国の約3%に対し日本は約1%です。

※2022年日本のインフレ率は約2%。

前述の通り、4%ルールとは、下記の通り算出されています。

アメリカでの算出:株・債券の平均リターン7% − インフレ率3% = 4%

日本での算出:株・債券の平均リターン7% − インフレ率1% = 6%

それでは、日本人は4%ルールではなく、6%ルールでいいのかと言えば、そうではありません。トリニティスタディもEarly Retire Nowも、アメリカで実施された研究結果です。 日本人が4%ルールを実践する場合、為替リスクと、運用コストを考慮しなければなりません。

2022年のインフレ率はアメリカは過去40年で最高水準に!

4%ルールでは、インフレ率を3%で算出していますが、2022年アメリカは8.05%。過去40年で強烈なインフレになっています。

そのため米国連邦準備制度理事会(FRB)は2022年から0.75ポインの利上げを行い、インフレ率を下げようとしています。その分、2022年は日本との金利差が約6%程も広がっています。

アメリカと日本のインフレ率の推移(2014年~2022年)

| 年 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| 米国 | 1.62 | 0.12 | 1.27 | 2.13 | 2.44 | 1.81 | 1.25 | 4.69 | 8.05 |

| 日本 | 2.76 | 0.80 | -0.12 | 0.49 | 0.99 | 0.47 | -0.03 | -0.24 | 1.99 |

年平均値で単位は%

出典:世界経済のネタ帳

世界的インフレ率上昇の原因

コロナによって外食をしない代わりに、1世帯当たりの食材の購入量が増えました。つまり、サービスを利用するよりも、物を買う機会が増えることで、物が品薄となり、物の値段が上がるインフレを引き起こした、と言われています。その他ウクライナ情勢による、原料不足も重なって、ハイパーインフレを引き起こしています。

日本の場合、インフレ率の目標を賃金上昇を伴う2%としています。アメリカは利上げをしてインフレを抑えようとしてるので、日米のインフレ率の差額が今後どうなっていくかは、4%ルールで出口戦略を考える場合は重要な指標になります。

日本人には為替リスクがある

4%ルールは、アメリカS&P500のインデックスファンドへの投資が前提条件です。

ですので、日本から外国株へ投資をして取り崩す際、私たち日本人はドルから円に換金するので、必ず為替リスクが生じます。

円高では損をし、円安では得をします。

例)1ドル100円で1万ドル100万円分を購入した場合

- 1ドル110円(円安)の場合:110円×1万ドル=110万円→10万円の得(為替利益)

- 1ドル90円(円高)の場合:90円×1万ドル=90万円→10万円の損(為替差損)

つまり6%ルールで運用してしまうと、為替の変動よって、円高では資産が減ってしまう危険があります。(逆に円安の場合は得をします。)

為替の変動は、株式相場と同様、読めません。6%ルールにしてしまうと、為替リスクで相殺される可能性があることを理解しておきましょう。

日本人は運用コストを考慮すべき

日本では、投資信託を運用する場合、信託報酬と売買委託手数料が発生します。

2つ合わせたものを実質コストと呼び、これは考慮する必要があるのです。

米国株式(S&P500)の実質コストは0.140%~0.3%なので、約0.3%ほど考慮すべきです。

また日本では、譲渡益や配当益に対して20.315%が課税されます。ですので、取崩し額から約20%を差し引く(取崩し額に約80%をかける)必要があります。

日本の場合

4%(アメリカでの成功率)+2%(日米の平均インフレ率の差)-0.3%(運用コスト)=×(100-20.315%)=4.54%

取り崩し率は、日本の場合4.54%と出ます。

運用益が非課税になるNISAを使えば、20.315%は課税されません。NISAだと5.7%になります。

【4%ルールの出口戦略】取り崩し方法2つ

4%ルールの資産の取り崩し方法は以下の2つがあります。

- 定額法→引退時の資産を4%を定額取り崩す方法

- 定率法→毎年の資産残高×4%を定率取り崩す方法

どちらの考え方も、コップの水を飲むのではなく、コップからあふれた水を飲で喉を潤すというイメージです。つまり、コツコツ積み立てたインデックスのファンドの残高(ストック)を、なるべく元本に手を付けずに長持ちさせながら収入(フロー)に変えていく、という考え方です。

前述したトリニティスタディは定額法による実験結果になります。

それでは、定額法から説明します。

出口戦略その1.定額法

引退時の資産を4%を定額取り崩す方法です。

例えば

資産2,000万円がある状態で65歳で引退した場合

- 1年目の取り崩し額:80万円(2,000万円(引退時の資産額)× 4% = 80万円)

- 2年目の取り崩し額:120万円(以下同じ)

- 3年目の取り崩し額:120万円(以下同じ

- 4年目以降も同様

定額法のメリット

- 毎月定額を切り崩すので、収入が安定し、生活設計が立てやすい。

- 計算がわかりやすい

資産残高を見ながら、いくら切り崩すかを計算する必要がなく、切り崩し額が一定なので、同じ生活水準をずっと維持することができます。

定額法のデメリット

- 相場が下がっている時は、多めに切り崩してしまうことになる

- 相場の状況によっては、想定より早く資産が底を尽きてしまうことになる可能性がある

定額法は、暴落時は、資産を多く切り崩してしまうことになります。相場が下がり続けると、予想よりも早く資産が底を尽きてしまい、資産を長持ちさせることが困難な状況になる可能性があります。

定額法に向く人

- 毎年決まった収入で安心して生活を送りたいという人

- 10年~30年位の老後(リタイヤ)期間を想定している人

- 株式相場を意識しないで生活を送りたい人

出口戦略その2.定率法

「毎年の資産残高×4%」の定率で取り崩す方法です。

例えば

資産2,000万円がある状態で65歳で引退した場合

- 引退時は資産2,000万円 → 取り崩し額は80万円

- 1年目は資産2,100万円 → 取り崩し額は84万円

- 2年目は資産2,200万円 → 取り崩し額は88万円

- 3年目は資産1,800万円→取り崩し額は72万円

このように、定率法では資産額によって取り崩し金額は違ってきます。

定率法のメリット

- 暴落時でも元本の切り崩し額を抑えられるので、より資産を長持ちさせることができる

投資資産の基準価額が安いときに多く売却してしまうというリスク自体を避けられます。早期退職して、老後が長い場合は「定率法」によって、資産寿命を長く保てれば、資産が底をつくリスクを低くできる可能性が高いです。

定率法のデメリット

- 資産が減ると取り崩し額が減るので、毎年の収入額が変動し、安定的な生活スタイルを設計しずらくなる。

定率法のデメリット克服方法

いつ来るか読めない下落相場に備えて、相場がいい時にたくさん取り崩した現金を使い切らずに残しておくことが、ポイントになります。

そのためにも、毎年の生活費の収支をきちんと管理し、旅行や趣味で使うお金も考慮したうえで、リタイヤ後の生活にかかる金額を想定しておくことが重要です。

相場がいい時はたくさん取り崩せるので、そんな時は原因を使い切らずに取っておく。

定率法に向く人

- 30年以上~60年くらいまで長期で資産を維持させたい人

- 毎年取り崩す額が違ってくるため、これ以外に、年金など他の収入源がある人

資産を長持ちさせるための3つの工夫

4%ルールといっても、あくまでもアメリカの過去の実績をもとにしたっ研究結果です。先に述べた4つの疑問を考慮しても、相場は誰にも予想できません。

今後、予期せぬリスクに遭遇したときでも、以下の4点を踏まえておけば、焦ることはありません。

- なるべく小さい割合で取り崩す→例)4%ではなく3.5%

- 下落相場では、取り崩し額を控えめにし、その分現金で補填する

- なるべく長く働く

なるべく小さい割合で取り崩す

前述のEarly Retire Nowでは、3.5%ずつ取り崩せば、株と債券の割合が株100%、株75%:債券25%、それぞれ50%ずつ全てで30年後の成功率は100%です。

つまり、4%ルールを3.5%ルールに変えると、30年後に資産が枯渇しない可能性は100%ということなります。

つまり、それだけ資産が長持ちするということです。

例えば、リタイヤ時2,000万円の資産がある場合は

- 4%ルール:毎年80万円を取り崩す(成功確率95%)

- 3.5%ルール:毎年70万円を取り崩す(成功確率100%)

その差額の0.5%分の10万円を10年間運用すれば、福利がついて資産は1,398万円になります。

10万円を年利3%で10年間運用した場合は、1,398万円

0.5%ずつ取り崩し額を減らすだけで、さらに資産が長持ちさせることができます。

下落相場では、取り崩し額を控えめにし、その分現金で補填

インデックス投資では、暴落時に資産を投げ売りすることは絶対にやってはいけないことです。相場が上がってきたら買い戻せれば、損失は補えますが、「相場が上がるとき」を読める人はいません。

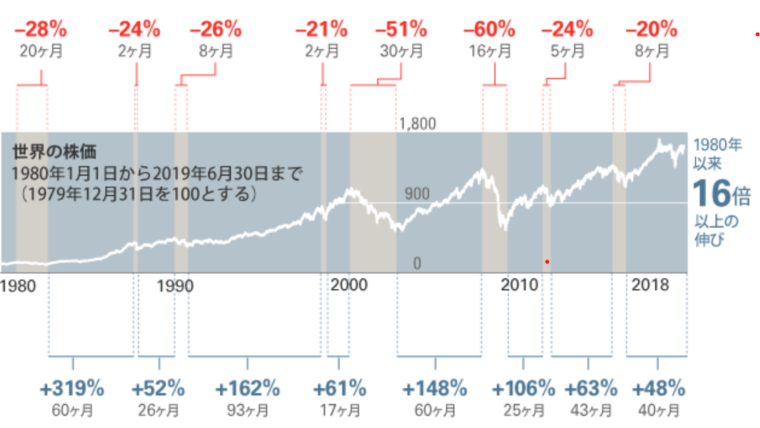

以下の表を見てください。

出典:バンガード 終わりのない弱気相場はない

1980年以降、弱気相場(直近高値から20%下落した相場)は最長でも30ヶ月しか続いていません。長期で見ると折れ線グラフは右肩上がりです。

つまり、

下落相場では、取り崩し額を控えめにし、その分現金で補填します。上の表から、弱気相場が続くのは最長で30ヶ月=2年半程度です。その期間の取り崩し割合を控えめにして、足りない分は現金で補填するのが良いでしょう。

そのため、余裕をもって4年分くらいの生活費は現金で確保しておく安心です。

ちなみに、S&P500は2022年は弱気相場入りしました。ここで「ろうばい売り」をしてしまっては、せっかく積み上げた資産を底値で売ってしまう可能性もあります。今が老後の方は、今は現金でしのいで、インデックスファンドは取り崩さずにいられればベストです。

暴落時は働いて稼ぐ

リタイア直後に暴落に遭ってしまったら、その時は働いて稼げば良いのです。

ただ働くと言っても、65歳以上の人を雇ってくれるところはそう多くありません。

資産の取り崩しからの不労所得で生活するという予定をたてながらも、暴落時にはいつでも働いて稼げるスキルを身につけておくもの、重要な老後への備えです。

現役時代に培ってきたスキルと、特技・趣味・経験を掛け合わせて、新しい仕事を創れないか考えてみることも有効でしょう。SNSやブログを通して自分の特技を発信することができるため、そこから新たな仕事に繋がることもあります。

副業のためのスキルアップの情報もネット上にあふれています。

是非チェックしてみてください。

まとめ

今回は、インデックス投資の出口戦略である4%ルールについて書きました。

ただ、4%ルは定数ではありません。

予期せぬ暴落や、2023年現在、世界中で起きている物価高、情政不安によって、株価の成長率もインフレ率も変わります。

資産を適切に運用して、4%ルールを応用して取り崩すことと、暴落時にはいつでも稼げるスキルを身につけ自分自身の「資産価値」を高めることが重要です。

スキルアップと資産運用、2つを身に付けて、リタイヤ後もいきいきと人生を歩めるよう、今のうちから学んでいきましょう。

最後まで読んでいただきありがとうございました。

ではでは-。