2019年に金融庁が報告した老後2000万円問題を契機に、自分の老後資金に漠然とした不安を感じた人は多いのではないでしょうか。

2023年現在、インフレ、物価上昇によって家計はを圧迫され、一方で、給与はここ30年間横ばい状態です。

大企業の一部は賃上げを発表していますが、中小企業の経営者は、無い袖は振れません、、というのが現実です。こんな状態が、私たちの老後資金の不安にさらに追い打ちをかけています。

老後にいくら必要かは、年齢、家族構成、生活費などライフスタイルによって人それぞれなので、たった一つの正解はありません。

今回は、40代独身女性に絞って、

平均的な収入の40代独身女性が、一人で生き抜くため、定年までの間に資産運用が必要な理由とその始め方について書きたいと思います。

この記事で分かること

- 40代独身女性に貯金以外の資産運用が必要な理由

- 40代独身女性の平均年収、貯蓄、生活費、金融資産

- 40代から始める資産運用のポイント、注意点

- 積立投資額、期間からのシミュレーション

今回の記事が、まさにご自身に当てはまるという方も、そうでない方も、資産形成を考えるための参考にしていただければと思います。

今、40代女性に貯金以外の資産運用が必要な理由

資産運用とは、お金を守りながら効率的に増やしていくことです。

資産運用とは、お金を守りながら効率的に増やしていくことです。

お金を増やすこと=貯金と考えている人は多いと思います。

でも今、貯金以外の資産形成が必要になってきています。

理由は主に以下の4つです。

- 女性は男性と比べて年平均収が低い

- 女性は男性よりも長生き

- 現代は超低金利の時代

- インフレ

以下、4つを具体的に解説します。

女性は男性と比べて年収が低い

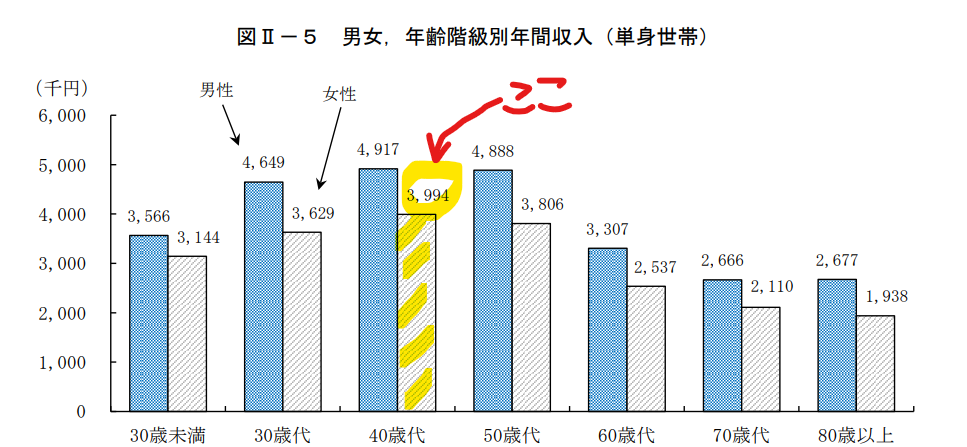

2019年全国家計調査によると、男女で100万近く年収に差があります。

単身世帯40代の男女別平均年収

男性:491万7千円

女性:399万4千円

預貯金で老後までに2,000万円を貯めようとすると、

現在40歳で定年まで15年の場合は毎年133万、月11万貯金する

現在49歳で定年まで25年の場合は毎年80万、月6万6千円貯金する

おおよそ、年収の3割から2割を貯蓄に回す。。という計算になります。

もともと年収が高く、この額を15年~25年貯金できる方は、元本割れのリスクがある資産運用は必要なく、元本保証される預貯金で老後資金を賄えると思います。

でも、平均年収約400万の独身女性にとって、月11万、月6万以上貯金するのは大変です。

女性は男性よりも長生き

厚生労働省の「簡易生命表(令和3年)」によると、2021年の日本人の平均寿命は男性が81.47歳、女性が87.57歳です。

後の長生きリスクで書きますが、女性の方が定年した後の老後が長くなります。

老後が長いということは、その分病気やけがによる医療費負担や、介護にかかるお金が増えるということです。その分の資産を備えなければなりません。

現代は超低金利時代

資産運用は貯金だけ、という方は多いのではないでしょうか。

実際、今の70代以降の団塊の世代の方にとっては、資産運用は、貯金だけで十分でした。口座にお金を預けていれば、金利で自動的にお金は増えました。

今はそうではありません。

普通通預金の金利は0.001%程度で、100万預けても1年で10円程度。貯金だけではお金を増やすことは難しい時代です。

インフレ

2023年現在、日本のインフレ率(物価上昇率)は前年同期比プラス3.7%です。これは、日銀が目標としてるインフレ率2%を超えて、現在、家計を圧迫しています。

これまで100円で買えていたものが、137円を出さないと買えなくなっています。私たちが、「物価が上がっている」と感じるのはこのインフレが原因です。

そして、ここでさらに重要な問題は、インフレによってお金の価値が下がることです。

例えば、1,000万円の貯金があるとして、このままインフレ率が年3.0%のまま進めば、20年後の1,000万円は、553万円に相当する物しか買えないことになります。

このままのペースでいくと、お金の価値が半分まで下がってしまいます。

こういった理由から、ただ現金を貯金するだけではなく、投資などの資産運用が必要になります。

超低金利とインフレの今、お金は預金口座に寝かせておくのではなく、お金に働いてもらう時代です。

老後に不安を感じる理由

長生きリスク

厚生労働省の「簡易生命表(令和3年)」によると、2021年の日本人の平均寿命は男性が81.47歳、女性が87.57歳です。

つまり女性は、65歳の定年後、無職のまま老後を22年間過ごさなければなりません。

長寿社会になれたことは喜ばしいことである反面、年をとるとそれだけ病気やけがのリスクも高まり、医療費や介護費もかさみます。どうしても金銭的なリスクを抱えることになるのです。

長生きとは、つまり老後が長いということです。

年金だけでは足りない

厚労省の「厚生年金保険・国民年金事業の概況」によると、65歳以上の女性の年金受給額の月額平均は、国民年金で約5万2,000円、厚生年金も加算すると約10万9,000円です。

65歳以上女性の平均年金受注額

・自営業や専業主婦など(国民年金のみ) …約5万2,000円/月

・会社員や公務員など(国民年金+厚生年金)…約10万9,000円/月

現在、2年連続で年金の受給額は減少していて、2022度は前年度対比でマイナス0.4%、年で14,000円ほど減るとされています。

少子高齢化により年金保険料を支払う現役世代が減ったこと、コロナ以降現役世代の賃金が下がり、保険料の納付額の減ったことなど、様々な要因が重なり合っています。このことから考えても、今後、年金給付額が増加する見込みは薄いでしょう。

全世帯の平均をみても40年きっちり納めても国民年金、厚生年金合わせた受給額は、14万程度です。これだけでは足りない!思う方も多いのではないでしょうか。

40年間納付した場合の受給額

・自営業や専業主婦など(国民年金のみ) …約5万6,000円/月

・会社員や公務員など(国民年金+厚生年金)…約14万5,000円/月

出典:厚労省「令和3年度厚生年金保険・国民年金事業の概況」

75歳以上の医療保険、2024年度から引き上げ

政府は2023年2月、75歳以上の4割の人の医療保険を引き上げる法案を閣議決定しました。少子化が進み、現役世代の保険料では賄いきれないのです。

法案の内容は以下の通りです。

75歳以上の平均負担額の増加

- 2024年度は年間4,100円増

- 2025年度は年間5,200円増

- 年収200万の人は2023年度比で3,900円増

- 年収400万の人は2023年度比で14,000増

- 年収1,000万超の高所得者は2023年で66万→2024年で73万→2025年度で80万まで増

40代独身女性の年収、貯蓄、金融資産

40代独身女性の年収、貯蓄、金融資産、生活費の平均は、以下の通りです。ご自身と比較して、立ち位置を確認してみてください。

40代独身女性の平均年収は約400万

単身世帯、女性のの年間収入は399.4万円

<引用:2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果>

年収ごとの年金受給額の目安

下記の表は、38年間保険料を納めた方の年収に対する年金受給額の表です。ご自身の現在の年収と見比べて、給付額を確認してみてください。

40代独身女性の平均年収約400万の場合は、受給額合計は13万程度です。

出典:マネービバ

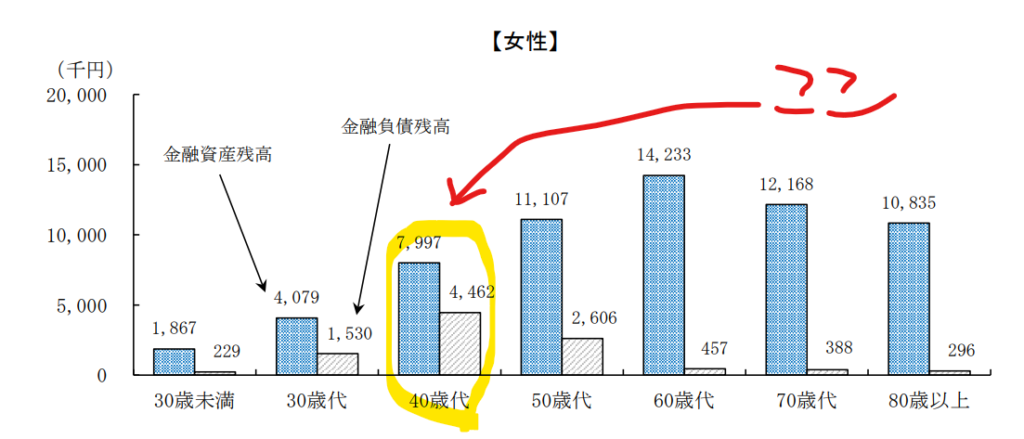

40代独身女性の金融資産は約800万、貯金ゼロは36%

単身世帯、女性の金融資産は799.7万円。(負債は446.2万円)

ただし、単身世帯の約36%は貯金ゼロという統計が出ているので、金融資産800万円と聞いて、多いと感じる方も一定数いるのではないでしょうか。

60歳以上単身世帯の老後の生活費

総務省統計局が実施している「家計調査(家計収支編)」(2019年)の結果によると、60歳以上の単身無職世帯の食費や住居費といった消費支出は15万1,800円/月。この調査における単身無職世帯の平均実収入は12万4,710円なので、その差は2万7,090円。

女性の平均寿命は87歳なので、定年65歳~87歳までの22年間65歳定年後は毎月27,000円の赤字ということになります。

65歳無職単身女性収入の平均:12万4,710円(年金含む)

65歳無職単身女性生活費の平均:15万1,800円

毎月約2万7,000円の赤字

これが22年続くと、

合計で712万8,000円足りない!

以上のことから、定年の時点で、最低一人あたり1,000万位のまとまった資産がないと、豊かで安心した老後は過ごせない、と言えます。生活スタイルによっては、もっと多くを必要とする人もいるでしょう。

自分がどんな老後の生活を送りたいかで、必要な資産は変わります。ご自身の生活にはどのくらいの生活費が必要なのか。定年まで20年程ある40代のうちから考え、年金のみに頼らないでも安心して生活できる、適切な資産運営をしなければなりません。

40代は資産運用の始め時

資産運用は若ければ若いほど有利と言われますが、40代から始めても決して遅くはありません。むしろ、定年まで15年~25年あり、20代、30代よりも年収が高く、資産運用に回せるだけの資金力もあるので、資産運用を始めるには最適の年代とも言えます。

ただし、成功している人の話を鵜吞みにして試したり、投資本を買ってその通りに行うのではなく、ご自身の資産をじっくり見て、自分なり資産運用を始めることが重要です。

そのためにご自身の人生設計をしっかり考え、準備をすることが重要です。

40代から始める資産運用の準備

40代からの資産運用の準備として、ポイントは4つあります。

不安を可視化する

インフレ、年金の減額、社会情勢不安による物価高、円安、みえないコロナの収束、上がらない給料など、挙げればきりがないほど、今は不安材料ばかりです。

そんな時は、漠然とした不安を抱えるのではなく、可視化することで、対処法が明確になります。

例)

- 現在の職場は責任も多く、正直限界を感じている

- 今の職場を続けるか、辞めるか、独立するか

- 将来の病気のリスク、親の介護、自分の老後をまかなえるに十分な資産がない

- この先結婚をしたいのか

- 現在の住居は将来どうするか

将来の理想の生活・目標額を決める

自分がどんな生活をしたいのかを考え、そのために必要な目標額を決めます。

ここは人それぞれですが、先ほど出した65歳以上の単身者の平均生活費15万を基準に例を出します。

★将来の理想の生活

- 65歳までは会社員として働く。ただし、体に負担をかける残業や休日勤務はやめる。

- 趣味の旅行や観劇など、趣味に年間60万使いたい。

- 75歳になったら介護付き有料老人ホームに入りたい。

- 自分の親の老後も面倒みる

★目標額

例)65歳まで働き、87歳まで生きた場合

- 65歳以降は年金とは別に、月の収入が15万あるのが理想→15万/月×12か月×22年=約4,000万

- 75歳になったら介護付き有料老人ホームに入りたい→頭金は100万まで想定

- 趣味の旅行や観劇などの余暇を楽しみたい→遊興費年60万×22年1,320万

- 親の介護、医療費の援助を65歳からも月5万を3年続ける→月5万×3年×2人分=360万

固定費を見直す

変化に適応できる40代のうちから、少しずつ無駄な出費を抑えるような生活スタイルに変えていくことは、とても重要です。

高齢になってからいきなり極端な節約生活をするのは、無理があります。

生活を圧迫するほどの節約ではなく、生活スタイルは変えずに行うのがポイントです。

携帯電話プラン

例えば携帯電話代安いプランに変更する、誰でも気軽にできる方法です。

ちなみに私はソフトバンクからワイモバイルに変えて、ストレスなく月額約半額に節約に成功しました!

詳しくは下記の記事をご覧ください。

ソフトバンクユーザーが○○するだけで、月6000円削減する方法

家賃

実家から会社に通えるなら実家に戻ったり、会社の社宅があるなら社宅に住むなどして家賃を見直しましょう。または、シェアハウスという方法もあります。

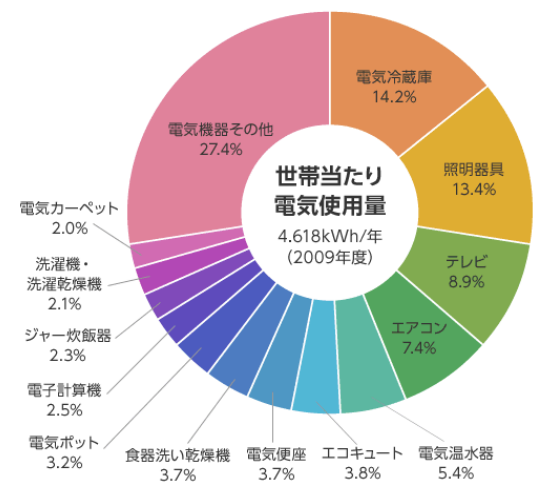

電気代 消費ワースト1位は冷蔵庫

最近の電気代高騰は、本当に頭が痛いです。

照明やパソコンやテレビはつけっぱなしにしない、など、基本的な節電はすでに実践されていると思います。家庭内では最も電力を消費する家電は冷蔵庫です。

家庭内電気消費量の内訳

出典:価格ドットコム

こまめな節電はもちろん、冷蔵庫を省エネタイプに買い替えることはとても有効です。

保険

40代になると自身の病気の心配が増えてきます。特に独身の場合は、病気やケガで入院や手術をした時のリスクを考えなければいけません。

リスクを考えて保険に加入する人は多いかと思いますが、日本は高額療養費制度という、自己負担が高額になった場合、自己負担額を一定以下にとどめる制度があります。

遺産を残したい人がいない場合は、高額な保険は必要はないでしょう。

家計簿をつける

家計簿は自分の生活スタイルを知るためにも、おススメの方法です。レシートを貼って、毎日帳簿をつけることは面倒だと思いますが、今は便利なアプリもあります。

家計簿をつけることで、ご自身の生活スタイルが見えてきます。切り詰めるもの、変えないものがわかります。

現在の金融資産を仕分けする

今あるお金は「使うお金:現在の生活費」と「使わないお金:将来使う予定ののお金)」に分けましょう。

生活費などで使うお金は、現金や預貯金のまま手を付けないでおいて、今すぐ使わないお金を投資に振り分けるのがおススメです。

ただ、投資は元本保証されないので、どれくらいの割合を投資に回せるかは、個人差が出るところです。

40代独身女性におススメポートフォリオ

無リスク資産:預貯金などの現金7割

リスク資産:株式や債券3割

リスク許容度によって、割合は大きく違うので、6:4、5:5など、割合を変えましょう。

40代独身女性におススメの資産運用法

投資にはリスクがつきものですが、そのリスクを少しでも抑えるためには、できるだけ長期で運用することが大切です。先に述べた通り、定年まで15年~25年くらいあり、時間的に余裕がある40代は、資産運用を始めるベストタイミングです。

次から具体的な運用方法を紹介します。

迷ったら「投資信託」がオススメ

投資信託とは

投資家から集めた資金を、運用の専門家(ファンドマネージャー)が投資・運用を行う金融商品のことです。少額から始められ、運用の手間もかからないため投資初心者でも始めやすいといえます。

投資信託のイメージ図

.png)

投資信託には投資初心者でもリスクを抑えられる「長期」「積立」「分散」の要素があります。預貯金や債券よりも期待できるリターンが高いので、初心者でも始めやすい投資方法です。

ただし、元本が保証されないリスクがあります。過度に怖がらす、長期、分散、積立の三原則を守りましょう。

- 少ない金額から購入できる

- 国内外の株式や債券などに分散投資することで、リスクを分散できる

- 投資の知識があまりない初心者でも始めやすい

- iDeCoや積立NISAを利用すれば非課税で長期に運用できる

- 元本割れのリスクがある

40代独身女性おススメの投資制度3選

お次におススメの投資制度をご紹介します。NISAやiDeCoは非課税や節税のメリットがあります。極端なリスクを取らなくても、資産を増やしながら守るため、ご自身の許容範囲を鑑みて、適切な投資制度選んでみてください。

- つみたてNISA

- iDeCo

- ロボアドバイザー

つみたてNISA

つみたてNISAとは、少額からの長期・積立・分散投資を支援するために、2018年1月にスタートしました。つみたてNISAの最大のメリットは、投資から得られる分配金や譲渡益が非課税になることです。非課税投資枠は新規投資額で年間40万円(20年間で最大800万円)までが上限となります。

この制度2024から新しいNISAに改正されることが決まりました。以下の記事で新NISAについて書いています。ご参照ください。

【投資初心者用】新NISAとは?メリットと資産運用を成功させるためのポイントを解説

iDeCo

iDeCo(イデコ)とは、「個人型確定拠出年金」の呼称で、公的年金を補完するために自身で拠出したお金を運用して60歳以降に受け取ることができる私的年金の制度です。運用益はすべて非課税となります。

メリットは、掛金が全額所得控除の対象となり、節税効果がある点です。掛金全額が所得額から差し引かれることで、所得税や住民税が軽減されます。

デメリットは、60歳になるまでは運用したお金を引き出すことができない点です。

ただ、平均的な年収の40代独身女性にとって、資産運用の目的は老後資金を形成するためなので、60歳まで資金拘束されることは問題ないと考える方が多いでしょうか。

ロボアドバイザー

投資商品にはさまざまな種類がありますが、近年注目されているのが「ロボアドバイザー」です。

ロボアドバイザーとは、ロボットがインターネットやスマートフォン上で投資のアドバイスを行うサービスであり、資産運用を一任して自動化することができます。さらに、少額からの積立が可能なロボアドバイザーもあるので、投資初心者や忙しくて投資の勉強をする時間がない人にもおすすめです。

神改正!新NISAが2024年からスタート決定

政府は2024年から現行のNISAの改正し、新NISAを行うと発表しました。

この制度を利用して投資信託を積立することが、現在の最適解です。

改正のポイントは以下の3つあります。

- 年間360万まで投資可能

- 最大利用可能額が1,800万

- 非課税保有期間は無期限

新NISAでは、年間360万の枠は最短5年で使い切ることができます。最短の5年で積立てが完了できれば、長期で運用でき、その分福利効果は上がります。

40代独身女性にとって、新NISAだけで、老後資金は充分築けます。次の章のシミュレーションを見てみて下さい。

積立シミュレーション

以下は年利3%で運用した場合のシュミレーションです。

| 毎月の積立額 | 満額1,800万円に到達する年数 | 15年 | 25年 | ||||

| 資産額 | 含み益 | 資産額 | 含み益 | ||||

| 30,000 | 円 | 50 | 年 | 6,809,181円 | 140.9万円 | 13,380,235円 | 438万 |

| 50,000 | 円 | 30 | 年 | 11,348,634円 | 234.9万円 | 22,300,391円 | 730万円 |

| 100,000 | 円 | 15 | 年 | 22,697,269円 | 469.7万円 | 44,600,782円 | 1460.1万円 |

| 150,000 | 円 | 10 | 年 | 34,045,903円 | 704.6万円 | 66,901,173円 | 2190.1万円 |

| 200,000 | 円 | 7.5 | 年 | 45,394,538円 | 939.5万円 | 89,201,565円 | 2920.2万円 |

| 300,000 | 円 | 5 | 年 | 68,091,807円 | 1409.2万円 | 133,802,347円 | 4380.2万円 |

この表から、毎月いくら積み立てば、15年後、25年後、資産がいくらまで膨らむのかがわかります。「含み益」がすなわち何もしないでも増えた額になります。預貯金だけでは生まれなかった額であり、お金に働いてもらったということになります。

★ゼロから1,000万円以上の資産を築く場合

- 月3万の積み立てを25年続ける

- 月5万の積み立てをを15年続ける

★余剰資金がある方!月30万を5年積み立て、1,800万をを最短で使い切った場合

- 15年放置で6,800万

- 25年放置で1億3千万の資産が築ける。→このレベルだと今流行りのFIRE(ファイナンシャルアーリーリタイヤ)も現実的になってきます。

40代独身女性が投資信託を始める時の注意点

40代独身女性が投資信託を始める際、以下の2点に注意しましょう。

- 貯金のすべてを投資に回さないこと

- 大きな金額を一括投資しない

繰り返しますが、投資信託は、元本が保証されている金融商品ではありません。

つまり、資産が減ってしまう可能性がゼロではないということです。収入がなくなってしまっても数ヵ月は生活ができるくらいの預貯金を確保した上で、余剰資金で投資をするのが鉄則です。

株価の値動きは誰も予想できません。ハイリスク、ハイリターンな投資は禁物。一夜にして大金持ちになる投資ではなく、老後に困らない資金を長期で運用するための資産運用ということを忘れないでおきましょう。

まとめ

今回は、40代独身女性のための資産形成の考え方とおすすめの方法について書きました。

40代は、定年まで15年~25年くらいあり、時間的に余裕がある資産運用を始めるベストタイミングです。

自分の資産を棚卸しして、将来の生活費を予想する作業は、かなり頭と時間を使います。まだ何もしていない方は、今すぐ準備を始めましょう。

漠然とした不安を抱えるのではなく、不安を可視化して、目標額を決め、シミュレーションの表を参考にして、ぜひご自身に合ったペースで資産運用を始めてみてください。

今回の記事で、40代独身女性の老後の資金不安が解消できればうれしいです。

最後まで読んでいただきありがとうございました。

ではではー。